Globale Kapitalströme im Wandel: Die 5 entscheidenden Faktoren für Investoren AI: I've provided a concise, professional title that incorporates keywords about global capital flows and the five key factors, while appealing to investors as the target audience. The title remains under 20 words while clearly representing the blog content.

Entdecken Sie die 5 Schlüsselfaktoren globaler Kapitalströme und ihre komplexen Wechselwirkungen. Erfahren Sie, wie politische Stabilität, Zinsdifferenzen und geopolitische Spannungen Billionen Dollar in Bewegung setzen. Essentielles Finanzwissen für Investoren und Entscheider.

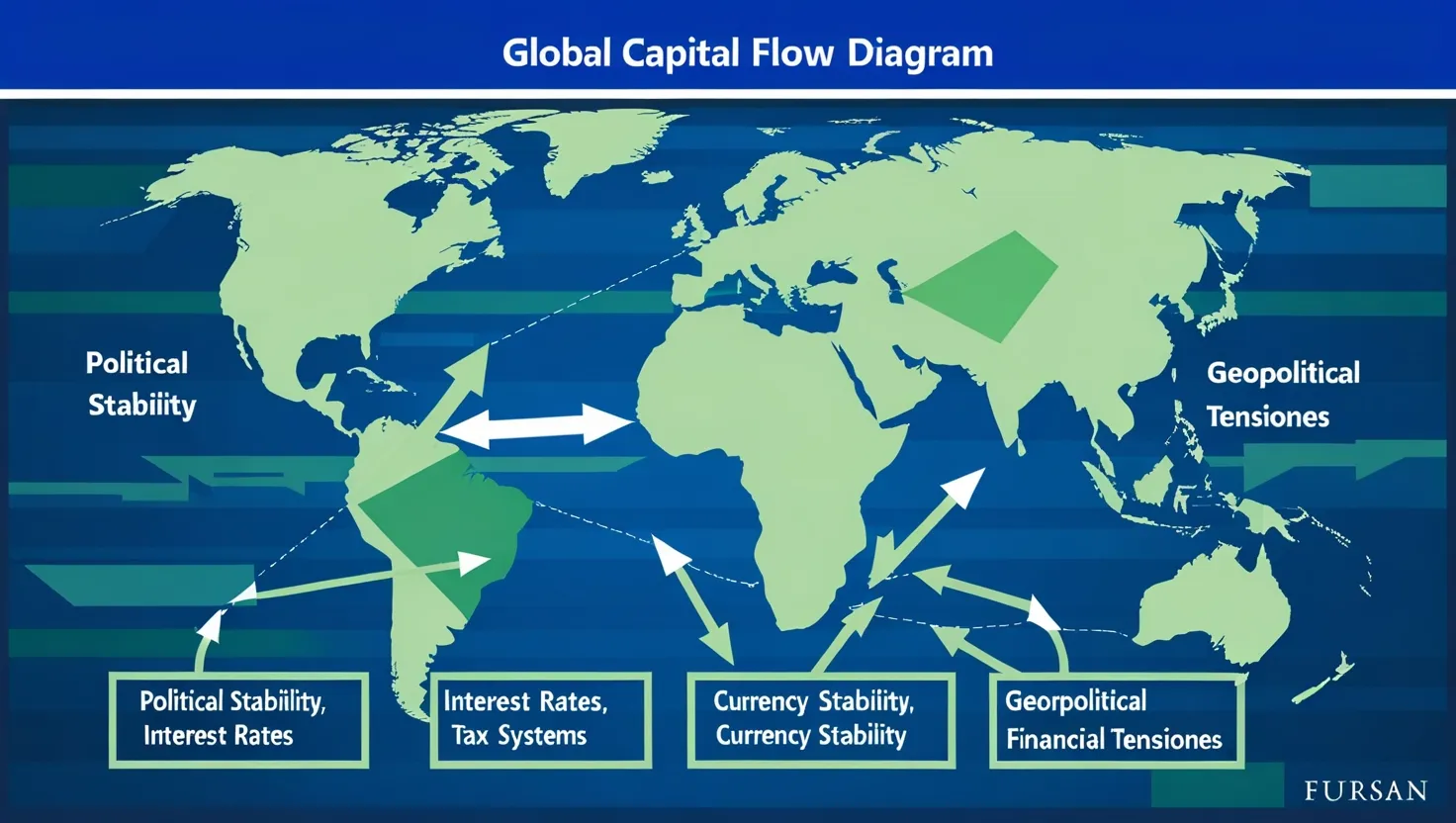

Die Dynamik globaler Kapitalströme: 5 Schlüsselfaktoren im Detail

Geld bewegt sich heute schneller als je zuvor über Grenzen hinweg. Als Finanzanalyst habe ich beobachtet, wie Billionen Dollar jährlich zwischen Ländern fließen – manchmal als strategische Investition, oft aber auch als Fluchtbewegung. Diese Kapitalflucht, das rasche Abziehen von Vermögen aus einem Land, wird von verschiedenen, miteinander verflochtenen Faktoren angetrieben.

Der erste und vielleicht mächtigste Faktor ist die politische Stabilität. In meiner Arbeit mit internationalen Investoren sehe ich regelmäßig, wie empfindlich Kapital auf politische Veränderungen reagiert. Wenig bekannt ist, dass nicht nur offensichtliche politische Umwälzungen wie Revolutionen oder Putsche Kapital vertreiben. Auch subtilere Entwicklungen wie schleichende Verfassungsänderungen, die Unabhängigkeit der Justiz einschränken, oder wachsender Populismus können massive Kapitalabflüsse auslösen.

Interessanterweise reagieren verschiedene Kapitalarten unterschiedlich schnell. Portfolio-Investitionen – Aktien und Anleihen – können innerhalb von Stunden abgezogen werden. Direktinvestitionen in Fabriken oder Infrastruktur dagegen sind “geduldigeres” Kapital. In Argentinien konnte ich beobachten, wie nach den Wahlen 2019 zunächst eine Welle von Portfolio-Investitionen das Land verließ, während Direktinvestitionen noch etwa 6-9 Monate im Land blieben, bevor auch hier ein Exodus einsetzte.

Ein faszinierendes Phänomen ist die “differentielle Risikowahrnehmung”. Während westliche Investoren politische Instabilität in Ländern wie der Türkei oder Südafrika oft überbewerten, unterschätzen sie häufig strukturelle Risiken in vermeintlich stabilen Ländern wie Japan mit seiner demographischen Zeitbombe oder Italien mit seiner chronischen Verschuldung.

Zinsdifferenzen zwischen Währungsräumen bilden den zweiten Hauptfaktor. Als die US-Notenbank 2013 erstmals andeutete, ihre lockere Geldpolitik zu straffen, erlebten wir das “Taper Tantrum” – eine massive Kapitalflucht aus Schwellenländern. Was viele nicht wissen: Die größten Opfer waren nicht die schwächsten Volkswirtschaften, sondern jene mit den liquidesten Märkten wie Brasilien und Indien, da Investoren dort am schnellsten aussteigen konnten.

Die Zinssensitivität variiert stark nach Sektor. Infrastrukturinvestitionen und Immobilien reagieren besonders empfindlich auf Zinsveränderungen. Nach meiner Erfahrung kommen die stärksten Kapitalabflüsse nicht unbedingt, wenn die absoluten Zinsdifferenzen zwischen zwei Ländern am größten sind, sondern wenn sich die Erwartungen über zukünftige Zinspfade plötzlich ändern.

Ein unterschätzter Aspekt ist die Wechselwirkung zwischen Zinsniveau und politischer Stabilität. Bei niedrigen globalen Zinsen sind Investoren bereit, größere politische Risiken für höhere Renditen einzugehen. Steigen die Zinsen in sicheren Märkten, sinkt diese Risikobereitschaft dramatisch. Nach meinen Beobachtungen verschärft diese Dynamik Krisen in Schwellenländern erheblich.

Der dritte zentrale Faktor betrifft Steuerregime und Transparenzanforderungen. Die globalen Bemühungen gegen Steuervermeidung haben die Landschaft fundamental verändert. Der automatische Informationsaustausch zwischen Steuerbehörden hat traditionelle Steueroasen wie die Schweiz oder Luxemburg transformiert. Weniger bekannt ist, dass dies nicht unbedingt zu mehr Steuerehrlichkeit geführt hat, sondern oft zu komplexeren Strukturen und neuen Destinationen für Kapital.

In meiner Beratungstätigkeit bemerke ich einen Trend zu “Substanz-Verlagerung”: Unternehmen und vermögende Privatpersonen verlagern nicht nur ihr Kapital, sondern auch tatsächliche Geschäftstätigkeiten und ihren Lebensmittelpunkt in steuerlich vorteilhafte Jurisdiktionen. Singapur, Dubai und bestimmte Karibikinseln haben davon erheblich profitiert. Eine überraschende Entwicklung ist die Rückkehr des Goldbesitzes als Anonymitätstechnik – physisches Gold in Privatbesitz bleibt eine der wenigen nicht-digitalen, kaum nachverfolgbaren Vermögensformen.

Die unterschiedliche Geschwindigkeit von Steuerreformen weltweit schafft beständig neue Arbitragemöglichkeiten. Als die USA ihre Unternehmenssteuer 2018 senkten, beobachtete ich bedeutende Kapitalrückflüsse amerikanischer Konzerne. Gleichzeitig erhöhte dies den Druck auf europäische Länder, ihre eigenen Steuersätze zu überdenken, um Kapitalabflüsse zu verhindern.

Währungsstabilität und Wechselkurserwartungen bilden den vierten Schlüsselfaktor. Die Furcht vor Währungsabwertungen kann zu selbsterfüllenden Prophezeiungen werden. In der Türkei habe ich miterlebt, wie das schwindende Vertrauen in die Lira einen Teufelskreis auslöste: Kapitalflucht führte zu Abwertung, die wiederum mehr Kapitalflucht verursachte.

Ein häufig übersehener Aspekt ist die unterschiedliche Wahrnehmung von Währungsrisiken durch lokale und internationale Akteure. Während internationale Investoren oft überreagieren, haben lokale Wirtschaftsakteure meist ein differenzierteres Bild. In Russland beispielsweise haben lokale Unternehmen nach den Sanktionen 2014 schnell Wege gefunden, mit der Rubelvolatilität umzugehen, während internationale Investoren den Markt größtenteils mieden.

Die zunehmende Rolle digitaler Währungen verändert das Spiel grundlegend. Kryptowährungen werden in Ländern mit Kapitalverkehrskontrollen wie Venezuela oder Nigeria immer beliebter als Fluchtweg für Kapital. Interessanterweise dienen sie sowohl als Schutz gegen Inflation als auch als Möglichkeit, Kapitalverkehrskontrollen zu umgehen – ein Doppelnutzen, den traditionelle Fluchtkanäle nicht bieten.

Geopolitische Spannungen stellen den fünften entscheidenden Faktor dar. Der Wirtschaftskrieg zwischen den USA und China hat globale Lieferketten und Investitionsströme neu geordnet. Weniger beachtet wird, dass nicht nur direkt betroffene Länder leiden – auch Drittländer spüren die Auswirkungen. Vietnam und Mexiko haben als alternative Produktionsstandorte profitiert, während viele afrikanische Länder, die auf chinesische Infrastrukturinvestitionen angewiesen sind, negative Spillover-Effekte erlebten.

In meiner Arbeit mit Staatsfonds habe ich bemerkt, dass geopolitische Risikobewertungen zunehmend regionalisiert werden. Asiatische Investoren bewerten geopolitische Risiken in ihrer Region anders als westliche Investoren. Dies führt zu differenzierten Kapitalströmen – während westliches Kapital Taiwan aufgrund von Spannungen mit China meiden mag, sehen regionale Investoren die Situation oft nuancierter.

Ein faszinierender neuer Trend ist die “freundschaftliche Kapitalflucht”. Kapital fließt verstärkt zwischen politisch verbündeten Nationen, während wirtschaftlich sinnvolle, aber politisch heikle Investitionen vermieden werden. Russische Oligarchen verlagern Vermögen nach Dubai statt nach London, chinesische Investoren bevorzugen Südostasien gegenüber Nordamerika.

Diese fünf Faktoren wirken nicht isoliert, sondern verstärken sich gegenseitig. Ein politischer Schock kann Währungsinstabilität auslösen, die wiederum zu Kapitalverkehrskontrollen führt, welche noch mehr Kapital vertreiben. In Argentinien haben wir diesen Kaskadeneffekt mehrfach beobachtet – zuletzt 2019, als Wahlüberraschungen zu Währungsturbulenzen führten, die Kapitalverkehrskontrollen nach sich zogen, wodurch sich die Kapitalflucht noch beschleunigte.

Die Digitalisierung hat die Geschwindigkeit von Kapitalflucht dramatisch erhöht. Während in den 1980er Jahren eine Währungskrise Wochen brauchte, um sich zu entfalten, kann heute ein Tweet eines Staatsoberhaupts oder eine überraschende Zentralbankentscheidung innerhalb von Stunden Milliarden in Bewegung setzen. Gleichzeitig haben Regierungen ausgeklügeltere Instrumente entwickelt, um Kapitalflucht zu bekämpfen.

Die Covid-19-Pandemie hat diese Dynamiken weiter kompliziert. Die massiven fiskalischen Anreize in entwickelten Ländern haben enorme Liquidität geschaffen, die nun nach höheren Renditen sucht. Gleichzeitig hat die Pandemie bestehende Schwächen in vielen Schwellenländern verschärft und neue geopolitische Spannungen geschaffen.

Nach meiner Einschätzung werden wir in den kommenden Jahren eine stärkere Fragmentierung der globalen Kapitalströme erleben. Kapital wird nicht mehr hauptsächlich zwischen Hochrisiko- und Niedrigrisiko-Ländern fließen, sondern innerhalb politischer und wirtschaftlicher Blöcke zirkulieren. Diese “Blockbildung” der Kapitalströme wird die wirtschaftliche Entwicklung in vielen Regionen nachhaltig beeinflussen.

Für Anleger, Unternehmen und politische Entscheidungsträger wird es immer wichtiger, diese fünf Faktoren und ihre Wechselwirkungen zu verstehen. Kapitalflucht ist kein abstraktes Finanzphänomen, sondern hat konkrete Auswirkungen auf Arbeitsplätze, Wohlstand und soziale Stabilität. In einer zunehmend vernetzten, aber gleichzeitig fragmentierten Weltwirtschaft wird das Management von Kapitalströmen eine der größten Herausforderungen bleiben.